赣公网安备 36011102000482号

赣公网安备 36011102000482号在

线

咨

询

线

咨

询

财税顾问

专业资深顾问,免费在线咨询。

服务时间

周一至周日:9:00-18:00

免费电话

输入手机号后立即回电

扫一扫 申请0元注册

发表于2024-05-02浏览:4794

重磅!工信部发布了《中小企业划型标准规定(修订征求意见稿)》,小微企业的标准要变了!标准变更后,你还能享受税收优惠政策吗?

4月23日,工信部发布了《中小企业划型标准规定(修订征求意见稿)》,这次的修订主要集中在4点:修订了行业的分类、修订了划型的指标、建立了《划型标准》定期评估制度和增加定性标准。

01

什么是小微企业?

如何界定小微企业?

“小微企业”其实是一个习惯性的叫法,并没有一个严格意义上的界定,目前所说的“小微企业”是和“大中企业”相对来讲的。

根据工信部、国家统计局、发展改革委和财政部于2011年6月发布的《中小企业划型标准》,企业从业人员、营业收入、资产总额等指标,将16个行业的中小企业划分为中型、小型、微型三种类型,小微企业可以理解为其中的小型企业和微型企业。

具体划分标准如下:

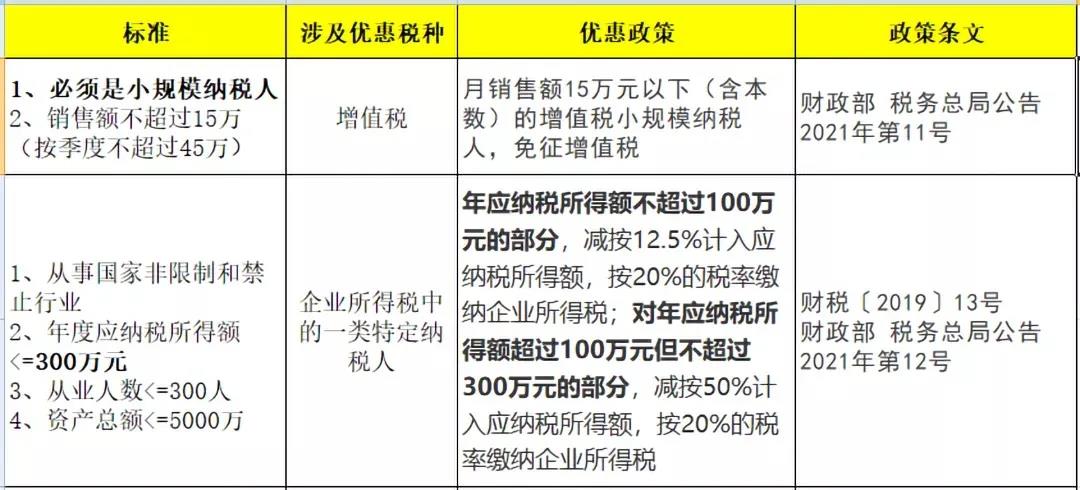

近年来,“小微企业”这个名词在税收政策文件上经常被提起,但是享受增值税、所得税优惠的"小微企业”和工信部划分“小微企业”却不是一回事。

税收政策上提到的小微企业,具体落实到增值税、所得税上又有明确的标准:

通过以上两个标准可以看出,即使是符合工信部标准的小微企业,也不一定就能享受增值税、企业所得税的“小微企业”优惠政策。

但是有些对小微企业的政策则是以工信部联企业〔2011〕300号文件为标准进行划分的,比如2020年中小微企业的社保减免、金融企业和小微企业借款的印花税减免等。

而近日,该文件有了进一步的消息,小微企业的标准或迎来新的变化:为适应国民经济和促进中小企业发展需要,工业和信息化部与统计局会同有关部门开展了《中小企业划型标准规定》(工信部联企业〔2011〕300号)研究修订工作,已形成修订征求意见稿,现公开征求社会各界意见。

02

具体修订内容

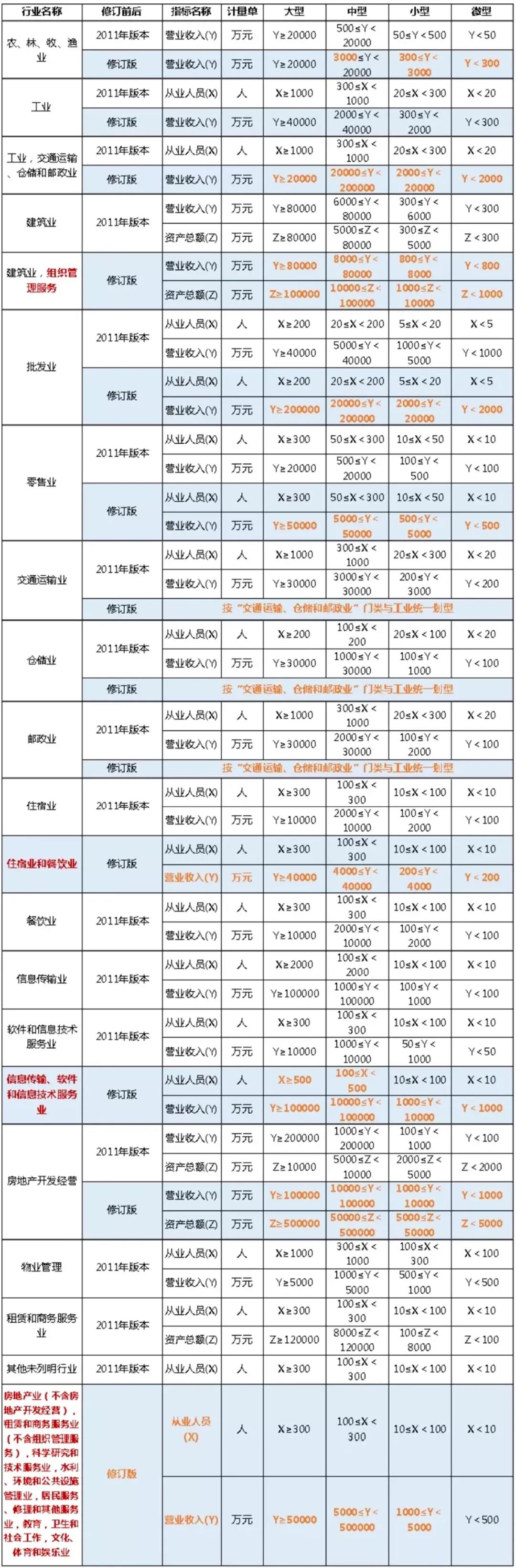

一、行业分类的修订

1.部分行业分类保持不变

包括农、林、牧、渔业,工业,建筑业,批发业,零售业,房地产开发经营业等(涉及企业数量约占60%)。

2.以门类为基础调整简并行业分类

将住宿业、餐饮业合并,按“住宿和餐饮业”门类统一划型;将信息传输业、软件和信息技术服务业合并,按“信息传输、软件和信息技术服务业”门类统一划型;将交通运输业、仓储业、邮政业合并,按“交通运输、仓储和邮政业”门类与工业统一划型。

3.增加《划型标准》尚未覆盖的行业,如“教育”门类和“卫生”大类

4.行业性质或特征相近的行业归并划型

将房地产业(房地产开发经营除外),租赁与商务服务业(组织管理服务除外),科学研究和技术服务业,水利、环境和公共设施管理业,居民服务、修理和其他服务业,社会工作,文化、体育和娱乐业,以及新增的教育、卫生等八个行业门类归并统一划型。

5.将不属于中小企业扶持重点领域的“组织管理服务”(属于租赁和商务服务业门类,主要包括“企业总部管理”“投资与资产管理”“资源与产权交易服务”等资产密集型行业小类)采用建筑业指标划型,降低其小微企业占比。

本次修订后,行业分类由原来的16类减少为9类,覆盖《国民经济行业分类》(GB/T 4754-2017)除金融业、公共管理和社会组织、国际组织三个门类之外的所有行业企业。

二、划型指标的修订

各行业划型指标基本沿用现行《划型标准》,主要是采用从业人员和营业收入双指标划型,仅有农业采用营业收入、建筑业和组织管理服务采用营业收入和资产总额划型。

修订后的指标:

三、增加定性标准

为解决实践中大型企业所属子公司因符合中小企业划型定量标准,挤占中小企业有限的政策资源或悬空大型企业法律责任义务问题,借鉴欧美日等设置中小企业独立经营方面定性标准的经验,增加“定性”标准,即规定“符合中小企业划型定量标准,但有下列情形之一的,视同大型企业:

1.单个大型企业或大型企业全资子公司直接控股超过50%的企业;

2.两个以上大型企业或大型企业全资子公司直接控股超过50%的企业;

3.与大型企业或大型企业全资子公司的法定代表人为同一人的企业。

4.将大型企业所属或直接控制企业排除在中小企业之外。

四、建立《划型标准》定期评估制度

借鉴国际经验,设立我国中小企业划型标准定期评估制度:

由国务院促进中小企业发展综合管理部门、国家统计部门会同有关部门根据经济社会发展情况,每5年定期评估,根据评估情况适时修订。

需要特别注意的是:工信部的变化,不影响税务,税务局仍按照自己的规定执行。

03

税务局对小微企业的认定标准

不同口径之下的小微企业其标准不同,享受的税费待遇也不同。增值税、企业所得税、残保金、六税两费、两费一金等均对小微企业的界定都有其标准。

一、增值税的小微企业

1.增值税小微企业:

月销售额在15万元以下,或季销售额在45万元以下的小规模纳税人,免征增值税。

2.增值税的小规模纳税人:

指年销售额不超过500万元的纳税人,年是指连续12个自然月。

二、企业所得税的小微企业

企业所得税小微企业需满足以下条件:

除了满足以上三个条件外,还必须从事国家非限制和禁止的行业,才能享受税收优惠政策。

三、企业残保金的小微企业

指在职职工总数30人(含)以下的企业。

四、六税两费上的小微企业

是指所有的小规模纳税人。税费优惠政策是由省级人民政府决定,可以在50%的税额幅度内减征。

五、两费一金上的小微企业

指按月纳税的月销售额或营业额不超过15万元(按季度纳税的季度销售额或营业额不超过45万元)的纳义务税人。

END

易核名

您也可以致电咨询或微信咨询:177-7084-8496